──無理せず安心して暮らすために、今から始めること。

正直、昔はめちゃくちゃな金遣いでした。

休みのたびに飲み会。

サーフィンにどっぷりハマって、サーフボードもウエットスーツも「欲しいと思ったら即買い」。

100万円のボーナスも、気づけば3か月でスッカラカン。

当時は、「まぁ何とかなるやろ」って本気で思ってた。

でも、そんな俺が、ホワイト企業を早期退職して──

気づいたときには貯金ゼロ。

家まで売らなあかん事態になって、さすがに目が覚めた。

そこから必死でお金のことを学び直して、

今では会社の仲間から「マサルさん、お金のこと教えてくださいよ」って相談を受ける立場にまでなった。

だからこそ伝えたい。

「高卒でも」「勉強苦手でも」「工場作業員でも」

“やり方さえ知れば、お金に困らない暮らしはできる”ってこと。

その第一歩になるように、

この記事では、現場で働く人にこそ知ってほしい「お金の基本」を7つに絞ってまとめてみた。

今日の申し送り

「お金が足りない」って悩む前に、“何にいくら使ってるか”見えてるか?

「気づいたら財布が空っぽでさ…給料日まであと4日、ヤバいわ」

休憩中、缶コーヒー片手にそんな会話を聞いたことがある人も多いはず。

いや、むしろ自分がそうかもしれない。

毎月ちゃんと働いてるのに、なんでこんなにカツカツなんだろう?

残業もしてるし、ムダ使いしてるつもりもない。

でも、いつも「今月もギリギリ」ってなる。

この感じ、あなただけじゃない。

でも、“なんとなくの感覚”でやりくりしてる限り、ずっと変わらない。

お金の不安から抜け出すには、まず「お金の流れ」をハッキリさせることから始まる。

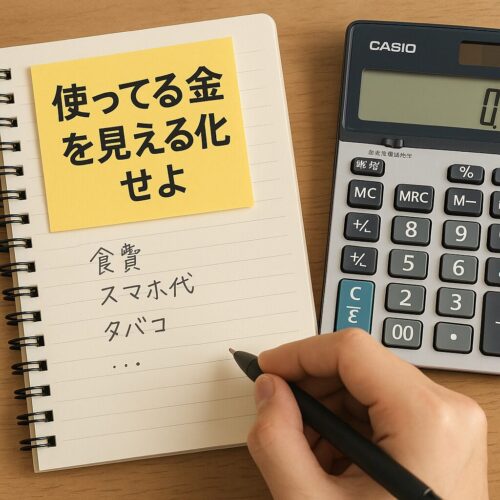

「給料日直後に金欠」から抜け出すには、“使ってる金”を見える化せよ

家計簿なんて続かなくてOK

「家計簿つけろ」って言われると、たぶんそこで読むのをやめたくなるよな。

めんどくさいし、続かんし。

レシート見ながら何円とか書き出すなんて、忙しい現場で働く人間には正直ムリ。

でも、安心してほしい。

本当に必要なのは、“ガチの家計簿”じゃない。ざっくりでいいから、自分の支出の全体像を知ること。

👉 「毎月カツカツ」から抜け出すには、まず“何に使ってるか”を知ることから

「少ない収入でも貯蓄を増やす!工場作業員のための資産形成ガイド」

● まずは「固定費」と「変動費」に分けて考える

- 固定費(こていひ):毎月決まって出ていくお金

例:家賃・スマホ代・保険・ローン・習いごとなど - 変動費(へんどうひ):月によって変わるお金

例:食費・日用品・ガソリン・交際費・コンビニ・タバコ・パチンコなど

この2つにざっくり分けて、紙でもスマホでもメモアプリでもいいから**「だいたい月に何にいくら使ってるか」書き出してみる。**

「ヤバい出費」が見えてくる

この作業、やってみると意外と面白い。

「俺、コンビニに月2万使ってるやん…」とか、

「保険2つ入ってて月1.3万も払ってるけど、中身わかってないな」

って感じで、“気づいてなかった出費”が浮き彫りになる。

それに、ざっくりでも支出を把握してるだけで、

「今月あと何円使えるか」って感覚がつかめるようになる。

まとめ:自分の“金のクセ”を知ると、自然と使い方が変わる

節約って「ガマン」じゃない。

まずは“見える化”することで、「何を見直せばいいか」がわかるようになる。

コンビニ、サブスク、タバコ、パチンコ、外食…。

どれがダメって話じゃない。

でも、「自分が何に弱いか」に気づくことが、すべてのスタート。

明日からできること

- スマホのメモ帳でいいから、1か月だけ「出費メモ」をしてみる

- 使ったら記録、じゃなくて「なんとなくいくら使ったか」をまとめて週1で書く

- 書きながら、「これホントに必要だったかな?」って自分にツッコむ

貯金は“残ったら”じゃ一生できない。“先に抜く”が鉄則

「残ったら貯金しよう」って考え方、うまくいったことある?

正直に言おう。

「給料入ったら、とりあえず必要な分使って、残ったら貯金しよう」

そう思ってる人、めちゃくちゃ多い。俺もそうだった。

でも、そのやり方でちゃんと貯まったこと、ある?

たいていは、給料日前に「ヤベぇ、今月も使い切ってもうた」ってなる。

それが現実や。

👉 貯金できない人は、“給料の使い方”を逆にしてみてほしい

二宮尊徳に学ぶ!工場作業員のための節約・資産形成術

“余ったら貯める”は、一生できない

このやり方は、言ってみれば「食べ放題に行って、腹八分目でやめよう」って決めてるようなもんや。

人間は、目の前にあると、使うし食う。

つまり、手元にあるお金は「全部使っていい」と無意識に思ってしまうんや。

だから、毎月いくら入ってこようが、**「あるだけ使ってしまう構造」**になってる。

解決法はシンプル。「最初に抜いとけ」

答えはめっちゃシンプルや。

給料が入ったら、まず先に貯金分を抜いとく。

たとえば、手取り20万円なら、

- 1万円を“使えない口座”に移す

- 残りの19万円で生活する

これだけでいい。

「そんなの無理だよ、カツカツなんだから」って思うかもしれん。

でも、1万円って、実は“なんとなく”消えてる金やったりする。

最初に抜いとくと、使わずに済む

不思議なことに、人間って“ある分でなんとかやる”力がある。

先に抜いといたら、それがない前提で暮らせるようになる。

逆に、抜かずに持ってると、「まだ使えるわ」ってなる。

貯金って、根性や意思の問題じゃない。

仕組みで先に抜くかどうか。それだけの話。

「貯金口座」は“使えない場所”に作れ

コツが1つある。

貯金する口座は、ふだん使ってるATMと違う場所にしとく。

たとえば、

- 給与振込がゆうちょ→貯金用は楽天銀行

- 給与振込が地銀→貯金用はネット銀行

こうすると、「引き出すのめんどくさいから、まぁいいか」で済む。

めんどくささこそ、最強の貯金術や。

明日からできること

- 毎月の給料日に「自分貯金」を1万円だけ別口座に送る

- もしムリなら、5,000円でもOK。とにかく“抜いてしまう”こと

- 引き出しにくい銀行を使う(ネット銀行など)と、より効果あり

まとめ:貯金は“気合”じゃない、“仕組み”で勝つ

気合で貯めるのは続かん。

でも、仕組みを変えれば「勝手に貯まってる」状態は作れる。

これが、お金の不安から抜け出す第一歩や。

ムダに払ってる“毎月の固定費”があるか、点検してみ?

「気づいたら消えてる金」がいちばんヤバい

毎月の給料から、何もしなくてもスーッと消えてくお金ってあるよな。

スマホ代、保険、サブスク、ローン…。

毎月勝手に引かれてるから、「使った感覚」がない。

でも、そういう“固定費(こていひ)”がいちばんコワい。

なんでかって?

無意識に減ってくから、手を打たない限り、ずーっと減らない。

固定費ってなに?

ざっくり言うと、毎月ほぼ同じ額が自動で出てくお金のこと。

- 家賃・駐車場代

- スマホ代・Wi-Fi

- 保険(生命・医療・がん)

- 車のローン

- サブスク(動画、音楽、ゲーム)

- 子どもの習い事

特に多いのが「スマホ代」「保険」「サブスク」や。

それ、本当に必要か?一回問い直してみ?

たとえば、

- スマホ:月9,000円→格安SIMで2,000円にできるケースも

- 保険:そもそも入らなくてもいい内容に毎月1万円以上払ってる人も

- サブスク:月500円×3本とか、惰性で入ってて見てないやつ

こういうのって、**「なんとなく続けてる」「よくわかってないから放置してる」**だけだったりする。

「1回見直したら、ずっとラクになる」のが固定費

ここがポイント。

固定費は“毎月出てくお金”だから、1回見直すだけでその効果がずーっと続く。

たとえば、スマホ代を月5,000円下げられたら…

- 年間6万円が“なかった出費”になる

- その分、貯金に回せる or 家族とちょっといい外食に行ける

何もしなくても勝手に引かれる金を、何も考えずに払い続けるのはもったいなさすぎる。

「なんとなく払ってるものリスト」を作ってみよう

おすすめのやり方は、“なんとなく払ってるリスト”を作って、1個ずつ見直すこと。

ポイントは、「全部やろう」としないこと。めんどくさくて終わるから。

まずは、こう書いてみよう:

- スマホ:月いくら?→ 他社に変えたらいくら安くなる?

- 保険:自分が入ってるやつ、何のため?中身ちゃんと知ってる?

- サブスク:見てない/使ってないのに課金してるやつ、ないか?

明日からできること

- スマホの契約内容を確認(通信量・月額・機種代)

- 保険証券を出して、「何にいくら払ってるか」だけ確認してみる

- サブスクを一回全部リストアップして、使ってないのを即解約

まとめ:自分のお金の“穴”をふさぐのが、最初の守り

貯金を増やすって聞くと、「もっと稼がなきゃ」って思いがちやけど、

それより先に、“ダダ漏れしてる出費”を止めるほうが早いしラク。

ムダな固定費は、言うなら「毎月ちょっとずつ血を流してる」ようなもん。

放っておいたら、いつか動けなくなる。

見直せるとこから、1つずつでいい。止血してこう。

もし“来月から収入ゼロ”になったら、どうする?

体調崩した。会社がつぶれた。上司とケンカして飛び出した。

ありえる話やろ?

どんだけ真面目に働いてても、人生は何が起こるかわからん。

事故、病気、突然のリストラ。

「うちの会社は大丈夫やろ」は、ただの希望にすぎへん。

もし、来月から収入がゼロになったら…

あなたの家、どうなる?

“生活防衛資金”って聞いたことある?

ちょっとカッコつけた名前やけど、意味はカンタン。

**「収入がなくなったとき、最低限の生活を守るためのお金」**や。

要するに、“転ばぬ先のクッション”やな。

これがあるかないかで、メンタルの余裕が全然違う。

毎日働いてるのに、「ちょっと熱出たら終わり」って状態、しんどいやん。

いくらあればいいの?

理想は、「生活費の3〜6ヶ月分」。

でも、いきなりそんなに貯めるのは無理や。

だから最初の目標は、

「1ヶ月分の生活費を、手をつけないで置いておける状態」。

たとえば、毎月の生活費が18万円なら、まずは18万円を確保すること。

生活防衛資金と、ふだんの貯金は別物

ここ大事。

このお金は、「使っちゃダメなやつ」。

旅行にも、家電にも、使わん。

“もしも”の時のみに使う、非常用の金や。

だから、別の口座に置くのがおすすめ。

できれば、使いにくい・引き出しにくい口座がええ。

「急に〇〇」が、一番怖い

- 急に体調を崩して、仕事を休んだ

- 急に親の介護が必要になった

- 急に会社が傾いて、シフトが激減した

こういう時、「貯金ゼロ」だとマジで詰む。

焦ってカードローンに手を出すと、借金地獄のスタートや。

でも、1ヶ月分でも生活防衛資金があると、“考える余裕”ができる。

この差はデカい。

明日からできること

- まずは、給料のうち数千円でも「非常用貯金」として別口座に入れる

- 生活費の合計をざっくり出して、1ヶ月分の金額を目標にする

- このお金には“絶対に手をつけない”とルールを決める

まとめ:「なんかあっても、とりあえず大丈夫」って安心感を作ろう

お金の不安って、漠然としてるからこそ怖い。

でも、“最悪のケース”を一度ちゃんと想像して、

そのための備えを始めると、逆に心が落ち着いてくる。

守りの土台があってこそ、攻めもできる。

保険、ちゃんと中身知ってる?実はいらんやつ多いで

「とりあえず保険入っとけ」って、よく聞くけど…

職場の先輩や親から「保険はちゃんと入っとけよ」って言われたことある人、多いと思う。

で、よくわからんままに**「とりあえず入った」保険**、そのまま何年も払ってる…って人、けっこういる。

でもさ、その保険、ホンマに必要か? 中身ちゃんと見たことあるか?

「保険=安心」は思い込みかもしれん

保険って、「安心を買うもの」やと思われがちやけど、

実はその“安心”、国の制度で十分カバーされてることもある。

たとえば:

- 高額療養費制度(こうがくりょうようひ)

→ 月にどんだけ医療費かかっても、上限はだいたい8万〜9万円くらい(所得により変動) - 傷病手当金(しょうびょうてあてきん)

→ ケガや病気で働けなくても、給料の6割が1年半支給される(健康保険加入者)

つまり、「もし入院したらどうしよう…」の不安、

実は国がけっこう支えてくれる仕組みがあるってこと。

「医療保険っていらないの?」という問い

もちろん、100%いらないとは言わん。

でも、「1日入院で〇〇円」の医療保険に毎月1万円とか払ってるなら、

まずは“本当に必要か”立ち止まって考えたほうがええ。

なぜかって?

入院って今、昔ほど長くない。

たとえば、盲腸で入院しても、3日〜5日で退院。

そのために、毎月1万円×12ヶ月=年12万円払ってるってどうなん?って話や。

本当に保険が必要な場面って、限られてる

必要な保険って、実はそんなに多くない。

たとえば:

- 自動車保険(対人・対物):事故は1発で人生狂うから絶対必要

- 火災保険・地震保険:持ち家や家族持ちなら検討の価値あり

- 掛け捨ての生命保険:小さい子どもがいる家庭は万が一に備えて

逆に、

- 「ガン保険」

- 「入院日額〇千円の医療保険」

- 「貯金代わりの積立型保険」

こういうのは、入ってるだけで安心した“気分”になってるケースも多い。

保険は“見直すだけで、月1万円浮く”こともある

毎月の保険料、ちゃんと見たことある?

保険って、一度入ると「なんとなく」で払い続ける人が多い。

でも、見直してみたら:

- 月1万2千円 → 見直し後:月5千円

- 不要な保障を外すだけで、年間8万以上の節約になる

その8万円があれば、生活防衛資金も貯められるし、

子どもの学費や家族のレジャーにも回せる。

明日からできること

- 自分が入ってる保険を全部メモに書き出す(保険の名前・月額・保障内容)

- 「なんでこれに入ってるんだっけ?」と自分に聞いてみる

- 不安なら“保険ショップ”で相談だけしてみる(契約せずに比較するだけでもOK)

まとめ:「保険に守られてるつもり」で、お金がどんどん出てってないか?

保険は、あくまで「もしも」のための“道具”。

でも、不安につけこんで、いろんな保険を売りつけてくるビジネスでもある。

本当に必要な備えを見極めて、

ムダに払い続ける“安心料”をやめたら、

その分だけ自分と家族を「自分の判断」で守れるようになる。

将来が不安なら、“今の延長でできること”から始めたらいい

老後?年金?NISA?…わからんことが多すぎる

将来の話って、ぶっちゃけイメージしづらいよな。

「年金だけじゃ暮らせん」とか、「老後2,000万円問題」とか、ニュースでは言うけど…

- 実際いくら必要なのかもわからん

- 今の給料じゃ貯金もできてない

- 投資って、ギャンブルっぽくて怖い

こんなふうに、**「不安はあるけど、どうすればいいかわからん」**って人、多いと思う。

いきなり未来の話をすると、動けなくなる

「65歳の自分」なんて、遠すぎてピンとこない。

子どもの進学や、マイホームのローン、親の介護…

その前に来る“現実の山”もいっぱいある。

だから、あえてこう言いたい。

将来の備えは、「今の延長線」でできる範囲からでいい。

「NISA(ニーサ)」って、実はそんなに難しくない

名前だけ聞いたことある人も多いと思う。

NISA(ニーサ)は、**簡単に言えば「税金がかからない貯金+投資」**のことや。

- 毎月5,000円とか、1万円からスタートできる

- 銀行預金よりは、長期で見て増えやすい

- 国が用意した制度で、「やったほうがトク」に作られてる

もちろん元本割れ(投資した分が減る)リスクもあるけど、

10年単位で積み立てれば、わりと安定して増えてる事例も多い。

👉 “月5,000円から始める未来づくり”って、意外と誰でもできる

工場勤務でも資産形成は可能!NISAの仕組みを超ざっくり解説

積立NISAと新NISAの違い?ぶっちゃけ「どっちでもいいから、始めることが大事」

2024年から「新NISA」って制度に変わったけど、

正直、「細かい違い」にこだわるより、

「自分に合う方法で、少額からコツコツ始める」ことが大事。

迷ったら、証券会社の相談窓口に行けばOK。

最近はスマホだけで口座開設もできる。

老後のことを考えるのは、“今の自分”を守ることでもある

将来の不安を放置してると、今の生活もどこか不安定になる。

「このままでいいんかな…」ってモヤモヤしながら生きるのって、しんどいやん?

逆に、「月5,000円でも積み立ててる」ってだけで、

ちょっと先の自分に対して“自信”が持てたりする。

明日からできること

- 楽天証券やSBI証券など、評判のいい証券会社のサイトをのぞいてみる

- 積立NISAで「月いくらからできるか」を調べてみる(実は500円からもOK)

- スマホアプリで、資産の“見える化”ができるツールも活用してみる

まとめ:「投資=お金持ちのもの」って思ってたら、損してるかも

投資とかNISAとか聞くと、

「オレには関係ない」「勉強しなきゃできない」って思いがち。

でも今は、仕組みもカンタンになってるし、やる人も増えてる。

将来に備えるって、なにも大それたことじゃない。

「今のちょっとした行動」が、未来の不安をちょっとずつ減らしてくれる。

ギャンブル・タバコ・コンビニ通い…それ、給料の“ドブ流し”になってないか?

毎月お金が足りない。その理由は「クセ」にあるかもしれない

「ぜんぜんムダ遣いしてないのに、なんで金が貯まらんのやろ?」

そう思ってる人ほど、**“なんとなく使ってるお金”**に気づいてないことが多い。

たとえば、

- 会社帰りのコンビニ寄り道(ついでに買ったジュースやお菓子)

- 週末のパチンコ・スロット(勝ったつもりでも、年間で見ると大赤字)

- 毎日のタバコ・缶コーヒー(1日500円なら、月に1万5千円)

これ、1つひとつは小さいようで、積み重なるとめっちゃ大きい。

「趣味なんだからいいじゃん」って思う気持ちもわかる

もちろん、楽しみがゼロの生活なんてしんどすぎる。

ギャンブルも、タバコも、コンビニも、

「それがストレス解消になってる」「俺の自由だろ」って思うのも正しい。

でもな、1回だけ自分にこう問いかけてほしい。

「これって、本当に俺を楽にしてるか?」

一時の気晴らしが、将来の不安を大きくしてる可能性

- 勝った時だけ覚えてて、トータルでは負けてるパチンコ

- 吸えば落ち着く気がするけど、月に2万円以上かかってるタバコ

- 気づけば、月に1万円以上使ってるコンビニの無意識出費

こういうのが、「お金がない状態」をつくり続けてる原因かもしれん。

しかも、それに気づかないと、

「オレは働いてるのに、なんでいつも金がないんや!」って、

ずっとモヤモヤすることになる。

👉 パチンコ、タバコ、コンビニ…気づけば“給料が消えるクセ”になってない?

貯金できない本当の理由は「心のSOS」だった?浪費癖を見直す3ステップ

禁止しなくていい。ただ、“自分のクセ”に気づくだけで変わる

ここで大事なのは、「全部やめろ」じゃない。

- 回数を減らす

- 予算を決める

- ほかのストレス発散方法を見つける

それだけでも、お金の使い方に“主導権”が戻ってくる。

今まで「無意識に流れてた金」が止まりはじめる。

これが、**お金を“コントロールしてる感覚”**につながってくる。

明日からできること

- 自分の“浪費グセ”を1つ書き出してみる(コンビニ?パチンコ?)

- その出費に「月いくら使ってるか」をざっくり計算してみる

- 「週に○回まで」「月に○円まで」と自分ルールを作ってみる

まとめ:「なんとなく」が続くと、お金はずっと足りないまま

“クセ”って、悪気なく続いてしまうもの。

でも、そのクセが、自分と家族の未来を少しずつ削ってるかもしれん。

我慢するんじゃない。

「気づいて、ちょっと変える」だけでいい。

お金との付き合い方は、“ちょっとした意識”で変わる。

その一歩が、ムリせず安心して暮らすための、確かな土台になる。

最後に:お金の不安は、「ちゃんと考えたことがない」だけかもしれない

「お金の話って、難しそう」「自分には関係ない気がする」

そう思って、ずっと避けてきた人も多いと思う。

でも、お金って**“稼ぐこと”より、“どう使ってるか”のほうが大事や。

そして、“難しそう”って思い込んでるだけで、実はシンプルなことも多い。**

この記事で紹介した7つの基本、もう一度ふり返ってみよう。

✅ 工場勤務者が知っておきたい「お金の基本7選」まとめ

- 「給料日直後に金欠」から抜け出すには、“使ってる金”を見える化せよ

- 貯金は“残ったら”じゃ一生できない。“先に抜く”が鉄則

- ムダに払ってる“毎月の固定費”があるか、点検してみ?

- もし“来月から収入ゼロ”になったら、どうする?

- 保険、ちゃんと中身知ってる?実はいらんやつ多いで

- 将来が不安なら、“今の延長でできること”から始めたらいい

- ギャンブル・タバコ・コンビニ通い…それ、給料の“ドブ流し”になってないか?

たった一つでもええ。

「これ、明日からやってみるか」って思えることがあったら、それだけで十分や。

最後に

「お金、ちゃんと“自分の意思”で使えてる?」

それとも、気づいたら“流れてる”だけになってないか?

お金のことは、家族のこと。

お金のことは、自分の未来のこと。

ムリに節約しろとも、ガマンしろとも言わん。

でも、「自分がどうしたいのか」を知るためにも、

一度ちゃんと、お金と向き合ってみる時間を取ってほしい。

未来は、いまの積み重ねでしかつくられへん。

だからこそ――

今日、ほんの少しでも“お金の使い方”を自分で選べたら、人生は必ず変わっていく。

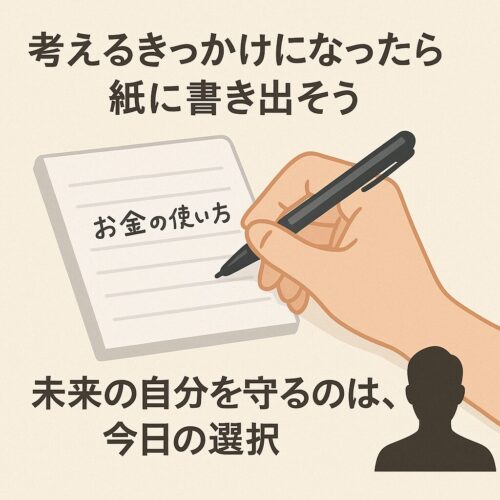

📌 「考えるきっかけ」になったなら、まずは紙に1つ書き出してみて。

それが、“自分のお金”を取り戻す、はじめの一歩や。