「うち、夫婦で1000万以上稼いでるのに、全然ラクにならんのよ…」

こないだ、昔からの知り合いがそんなことを言ってた。

税金が高い、補助が受けられない、ローンで首が回らん──そうぼやいてた。

オレはちょっと黙ってしまった。

というのも、昔のオレもまさにそうやったから。

家を建てて、車を持って、子ども育てて、がむしゃらに働いてた。

でも、気づいたら時間もお金も、心の余裕もどんどん削れていってた。

今はというと、収入は減ったけど、うちは低コストな“損しない暮らし”。

家も車も見直して、補助制度もうまく使ってる。

結果、前よりずっと気持ちに余裕がある。

実はこれ、オレだけの話ちゃう。

国税庁の調査でも、年収1000万円世帯の手取りは700万円ちょっとしか残らないって言われてるし、

「頑張ってるのに報われない」って家庭は、そこら中にある。

この記事では、**「なぜ“高収入=余裕”にならないのか?」**を、数字と現場目線で掘ってみた。

ピンと来た人は、ちょっとだけ立ち止まってみてほしい。

もしかしたら、“稼ぎ方”と“暮らし方”が、ズレてるだけかもしれんから。

共働きで年収1000万円なのに、なぜ生活が苦しいのか?

「収入が増えれば、生活に余裕が出る」──

そう思うのが普通やと思う。

でも現実は、その“増えた分”ががっつり引かれて消えてる。

高収入なのに「手取り」が少ない理由とは?

日本の税制は「累進課税」って仕組みになってて、

年収が上がるほど、所得税の税率も一緒に上がっていく。

さらに、

- 住民税(市民税+県民税)

- 健康保険料

- 厚生年金

- 介護保険料

これらも、所得に応じてどんどん上がるようにできてる。

年収1000万円でも、手元に残るのは700万ちょっと

例えば共働きで世帯年収が1260万円あったとしても、

年間で430万円くらいが税金・社会保険で引かれる。

つまり、実質の手取りは830万円前後。

国税庁の調査(令和5年)でも、

年収1000万プレイヤーの手取りは平均700万円台前半と言われてる。

見えない出費が家計を圧迫している

会社勤めの人の多くは、

これらがすべて給与天引きで自動的に処理されるから、

自分で計算する機会がほぼない。

だからこそ、「手取り少ないなぁ…」と思っても、

“どこに消えてるのか”がピンと来ない人も多い。

でも、仕組みを知るとわかる。

「がんばった分だけ引かれる仕組み」になってるんや。

🔚 小まとめ

高年収でもラクにならない理由は、「稼ぎの3分の1を国に差し出してる」から。それに気づいてる人は、意外と少ない。

それでも手取りが800万円前後あるなら余裕じゃないのって思うかもしれないけど、実際はそんな単純な話ではない。

補助が受けられない「中間層クラッシャー」の正体

たしかに、「手取り800万あるなら余裕やん」って思うかもしれん。

でも現実は、そんな単純な話ちゃう。

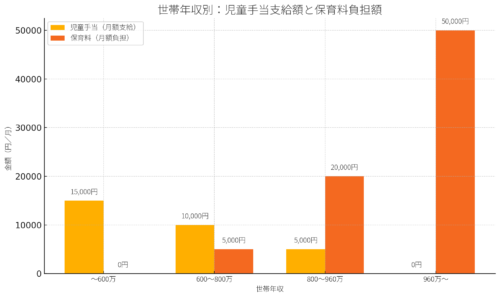

児童手当・保育料・医療費…年収で差がつく制度

たとえば──

- 児童手当が減額 or 打ち切り(年収1200万前後で完全カット)

- 保育料がMAXになる(住民税ベースで決まる)

- 医療費助成、塾代補助、学費支援なども対象外

つまり、そこそこ稼いでる家庭ほど、「対象外です」って言われることが増えていく。

たとえば児童手当は、扶養親族2人の場合、年収960万円を超えると特例給付(月5,000円)に減額される。

保育料も同様で、高所得層は無償化対象外になるケースが多く、年収次第で月数万円の差が出る

【厚生労働省・文部科学省「子育て支援制度の手引き」より】。

それでいて、出費はちゃんと増える

家族が増えれば、

教育費もかかるし、車だって必要。

収入が多い=それに見合った生活設計に引っ張られる。

結果、こうなる👇

「支援は受けられないけど、支出はガンガン増えていく」

「支援されない層」がいちばん苦しい理由

これ、調べると分かるけど、

多くの支援制度は「年収700万未満」や「住民税非課税世帯」に手厚く作られてる。

中途半端に稼いでる世帯は…

- 税金・保険料の負担はガッツリ

- 各種補助からはじかれる

- 「見た目リッチ」で実態カツカツ

こういう家庭、実は日本中にゴロゴロある。

だから“年収1000万”でも、生活感覚は「並」になる

支出と負担ばかり増えて、補助はない。

気づいたら実質の“使えるお金”は、年収500万世帯と大差なかった──なんてこともザラ。

「こんだけ働いてんのに…」

ってぼやく中間層、マジで多い。

小まとめ

稼ぎがある家庭ほど“支援の外側”に置かれて、気づかぬうちに首が締まっていく。それが「報われなさ」の正体かもしれん。

年収500万円でも生活に余裕がある家庭の実態

「うちは年収少ないからキツいです…」って声もある。

でも、制度と支出の設計しだいでは意外とやっていけるケースも少なくない。

制度を活かす家庭が“意外と強い”ワケ

たとえば、年収500万円くらいの世帯なら──

- 所得税・住民税・社会保険料の負担は軽い

- 児童手当や保育料の補助はフルで受けられる

- 医療費助成や高校・大学の授業料支援も受けやすい

- 給付型奨学金の対象にもなりやすい

“払う金は少なく、受けられる支援は多い”構造になってる。

残るお金で比べると、差は意外と小さい

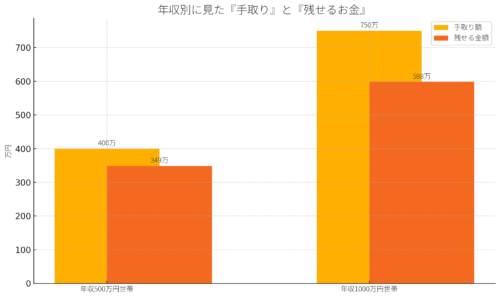

一般的に、年収500万円の手取りは約400万円前後。

ここから各種支出を引いた「実質的に残せるお金」は──

💴 年間の「残せるお金」の比較(モデルケース)

| 世帯タイプ | 手取り額 | 支出(教育・医療・保育・奨学金) | 残せるお金 |

|---|---|---|---|

| 年収500万円世帯 | 約400万円 | 約51万円(助成あり) | 約349万円 |

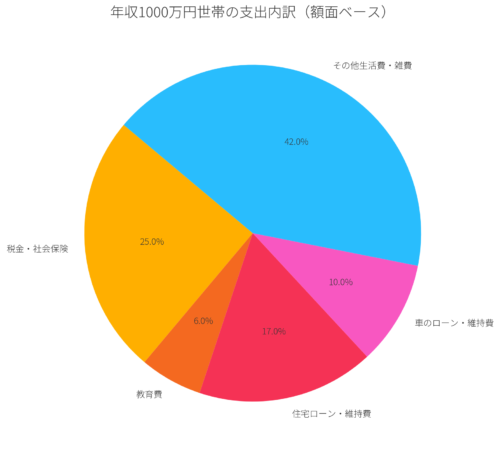

| 年収1000万円世帯 | 約750万円 | 約152万円(全額自己負担) | 約598万円 |

➡️ 差額:年間で約249万円

一見、この差は大きく見える。

でも、ここに**「ちょっといい家」と「普通車」の維持費**が加わると──

- 住宅ローン・固定資産税・修繕費:年間100〜150万円

- 車ローン・車検・保険・ガソリン代:年間50〜100万円

あっという間にこの249万円の差は吹き飛ぶ。

野村総合研究所の調査では、「年収900〜1200万円層がもっとも貯蓄しづらい」という結果が出ている。

税負担が増える一方で、補助制度の恩恵は受けにくく、“挟まれた層”が最も苦しい構造になっている

【野村総合研究所「生活者1万人アンケート調査 2023」より】。

🔚 小まとめ

「ウチは高収入やから余裕なはず」

そう思ってたけど、ふたを開けたら助成を受けてる家庭と、生活水準が大して変わらない。

実はこれ、めちゃくちゃよくある話なんよな。

かつて中間層だったオレが今思うこと

オレも昔、共働きで世帯年収900万円超えてた。

いわゆる“そこそこ稼いでる家庭”やった。

でも、現実は全然ちがった。

「年収より支出設計」が大事と気づいた転機

思い出せば──

- マンションのローン

- 車のローン

- 旅行に、外食に、週末のサーフィン

- ギャンブルとブランド服にも手を出してた

子どもはいなかったのに、気づいたら借金だらけ。

「なんでこんなに稼いでるのに、貯金ゼロなんや?」って本気で思った。

実際、「貯蓄ゼロ」の世帯は年収800万以上でも一定数存在するというデータもある。

高収入でも“出ていく暮らし”をしてたら、貯まらんのは当たり前なんよな

【金融広報中央委員会「家計の金融行動に関する世論調査 令和5年」より】。

手取りを増やすより、暮らしを整えるほうが強い

このままじゃアカンと思って、オレは転職を決意した。

年収は減った。

でも──

- ローンも手放して

- 無駄な見栄も捨てて

- 自分の時間を取り戻した

その結果、お金も気持ちも、今のほうがよっぽど余裕がある。

結局、自分で“余裕を削ってた”んやと思う

当時は「稼いでるんやからええやろ」って思ってた。

でも、よう考えたら──

- その稼ぎにあわせて、支出をどんどん広げてた

- 他人の目ばかり気にして、無理してた

「余裕がない」のは、収入が少なかったからやなくて、生活のつくり方を間違えてたからやった。

🔚 小まとめ

あの頃より年収は減ったけど、\n> 今のほうが“自分の人生”を生きてる気がする。

見栄で膨らんだ暮らしを、一回引き算してみるのもアリかもしれんで。

高収入に見合った生活は本当に必要か?

「もっと稼げば、ラクになる」──

そう思って、頑張るのが当たり前やった。

でも実際は、稼ぎ方を間違えると、制度にも税金にもやられて、思ったほど残らん。

むしろ、低所得でも堅実に暮らしてる人のほうが、余裕あったりする。

「稼げば勝ち」という時代はもう終わってて、

今は**“制度を活かせるかどうか”が、家計の明暗を分ける**ようになってきてる。

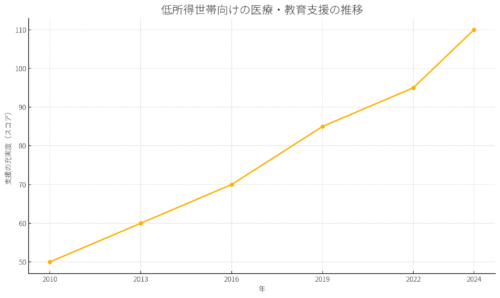

実際に、低所得層向けの医療・教育支援は年々手厚くなってるってデータもある

【厚生労働省「子育て支援制度の現状と課題 2024」より】。

オレも昔、見栄はってた。

- 共働きで900万超えてたけど

- 家も車もローンまみれ

- 飲み、旅行、サーフィン、ブランド…

気づいたら、貯金なんて一切なかった。

でも暮らしを変えて、収入を落としてでも時間を取り戻した今、

「結局、何が豊かなんやろな」って思うようになった。

「残業より残る暮らし」を考えるきっかけに

「交代勤務、今のペースであと10年いけそう?」

「出世して年収上がったけど、その分“自分”削ってへん?」

「その家、その車、それほんまに“欲しかったもの”なんか?」

答えはすぐ出なくてもええ。

ただ、今の暮らしに“無理”があるなら、一回立ち止まってええと思う。

無理せんでも、誰にも勝たんでもええ。

自分がラクで、納得できる暮らし。

それをつくる力は、あんたの中にちゃんとあるで。